拔打服务热线

400-878-1616

深圳商业贷款转公积金贷款条件、材料和流程

发表于 2018年07月11日 浏览:

商业贷款转公积金贷款即商业性住房按揭贷款购买商品住房、政策性住房、保障性住房后,尚未还清原商业性住房按揭贷款且具备住房公积金购房贷款条件的,以住房公积金购房贷款部分或者全部偿还原商业性住房按揭贷款的活动。

申请办理商业贷款转公积金贷款条件

1、在深圳已办理自住住房商业性住房按揭贷款且该贷款尚未结清(不含公积金贷款);

2、申请人、共同申请人贷款当月之前连续缴存深圳公积金满6个月且继续正常缴存;

3、申请人、共同申请人在深圳市未发生住房公积金贷款或者已经还清住房公积金贷款;

4、提前偿还部分/全部原商业性住房按揭贷款申请,已取得原商业性住房按揭贷款银行同意;

5、申请人或者配偶是申请商转公贷款住房的权利人;

6、具有偿还贷款本息能力,且申请当月前6个月内未出现贷款逾期记录,并符合公积金中心规定的信用状况标准;

7、同意提供符合《商转公贷款规定》的担保;

8、贷款申请符合国家、省、市房地产市场管理政策要求。

【备注】:自2014年4月28日起,原商业性住房按揭贷款放款时间为2012年12月(含12月)之前的职工,可预约办理商转公业务。

申请办理商业贷款转公积金贷款所需材料

1、住房公积金联名卡、有效身份证明和婚姻状况证明(均验原件交复印件);

2、原商业性住房按揭贷款借款合同、抵押合同(均验原件交复印件);

3、原商业性住房按揭贷款银行盖章确认的贷款余额证明、贷款明细证明、原购房合同复印件及房地产证复印件;预售商品住房、政策性住房或者保障性住房未取得房地产证的,可以不提供房地产证复印件;

4、其他必要的证明材料。

申请人以本市行政区域内本人其他商品住房或者第三人的商品住房作为抵押物的,应当提交公积金中心及受托银行认可的房地产评估机构出具的在有效期内的抵押物估价报告。

申请人的父母作为共同申请人的,另需提供户口簿或者公安部门、公证机构出具的直系亲属关系证明。

办理商业贷款转公积金贷款额度规定

商转公贷款可贷额度为申请人和共同申请人住房公积金账户余额的12倍,并应当同时符合下列要求:

1、不高于单套住房的商转公贷款 高额度。职工个人申请的,单套住房的商转公贷款 高额度为50万元。申请人与共同申请人一并申请,且共同申请人符合《商转公贷款规定》第四、五条要求的,单套住房的商转公贷款 高额度为90万元。

2、不高于原商业性住房按揭贷款余额。

3、每月还贷额(即月供,按等额本息还款法计算的本金和利息)不超过申请人住房公积金缴存基数的50%。有共同申请人且共同申请人在本市缴存住房公积金的,住房公积金缴存基数为申请人和共同申请人缴存基数之和。

4、不高于按贷款可贷比例计算的贷款额度。该贷款额度以申请商转公贷款的住房购房合同价作为该住房总价,按照国家规定的首付款比例确定贷款可贷比例后计算得出。

5、申请人按照本规定以其他商品住房(不包括申请商转公贷款的住房)或者第三人的商品住房作为抵押物担保的,可贷额度不高于抵押物评估价值的70%;申请人按照本规定以权利凭证质押担保的,可贷额度不高于权利凭证价值的90%。评估费用由申请人承担。

申请人申请商转公贷款当月前,已按照《深圳市住房公积金管理暂行办法》缴存住房公积金满3年且连续3年以上未曾提取住房公积金的,按照住房公积金账户余额倍数计算的商转公贷款可贷额度可以提高10%,但应符合前款规定的其他要求。

终商转公可贷额度取以上 低值。

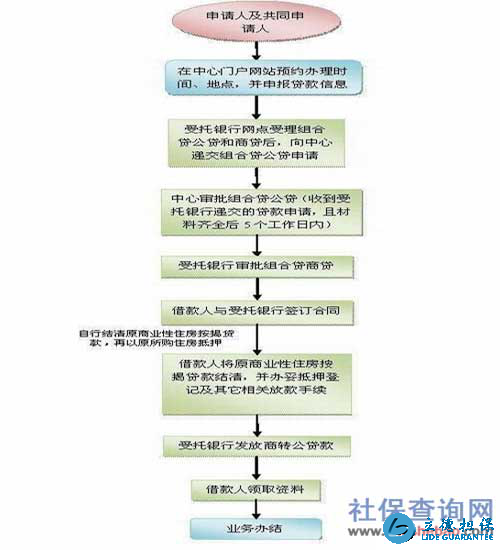

办理商业贷款转公积金贷款流程

1、网上预约:申请人及共同申请人→登陆官网→登陆办事大厅→(凭数字证书/秘钥)登陆→点击"业务办理预约"模块→预约办理时间和地点→申报贷款信息

2、递交贷款申请:受托银行网点受理组合贷公贷和商贷后,受托银行向住房公积金管理中心递交组合贷公贷申请。

3、等待审批:管理中心收到受托银行递交的组合贷公贷申请,一旦材料齐全将会在5个工作日内出结果→受托银行根据各行规定审批时限对组合贷商贷进行审核。

4、业务办结:借款人与受托银行签订合同→借款人将原商业性住房按揭贷款结清,并办妥抵押登记及其它相关放款手续→受托银行发放商转公贷款→借款人领取资料→业务办结

来源:深圳社保网

版权声明:本文内容由互联网用户自发贡献/收集于网络,本站不拥有所有权,不承担相关法律责任。如果发现本站有涉嫌抄袭的内容, 欢迎发送邮件至 guric@szlddb.com 举报,并提供相关证据,一经查实,本站将立刻删除涉嫌侵权内容。

陈经理

资深贷款顾问

13年服务经验

帮助客户:1880 人

咨询顾问林经理

资深贷款顾问

11年服务经验

帮助客户:1503 人

咨询顾问卢经理

资深贷款顾问

8年服务经验

帮助客户:1038 人

咨询顾问林经理

资深贷款顾问

9年服务经验

帮助客户:1158 人

咨询顾问林经理

资深贷款顾问

11年服务经验

帮助客户:1336 人

咨询顾问林经理

资深贷款顾问

12年服务经验

帮助客户:1438 人

咨询顾问